凭借充沛且优质的土地资源储备、多元业务并进战略以及财务结构持续优化等优势,世茂有望持续演绎大牛走势,打造出行业有品质高速增长样板。

经历疫情影响的后地产时代,如何寻找健康可持续发展之路?逆势突围、业绩持续有品质高速增长的世茂集团(813.HK)给出了新时期的样本。

8月25日,世茂集团发布2020年中期业绩报告。报告期内,合约销售额达1,104.8亿元,同比增速位列TOP10房企第二;并凭借773.3亿元的权益销售额稳居行业机构榜单第九。受业绩利好影响,随后世茂集团股价大幅攀升,市值一度突破1300亿港元创下新高。

多面合力是世茂从行业中脱颖而出的关键原因。

经过连续三年高复合增长,世茂集团在规模上稳居头部阵营后,提出了从“规模之路”向“利润之战”的战略升级。强化房企的产品服务力,注重对投资者的回报责任力,联手科技企业提升数智驱动力,同时多元产业协同发展的“大飞机战略”逐步发挥出战略前瞻力。

传导至利润端,在房地产增速普遍放缓的上半年,世茂集团毛利率保持稳健,核心业务净利润依然维持强劲增长势头。营业额645.5亿元,同比增长14.1%;核心利润82.5亿元,同比增长9%;毛利额、经营利润、股东应占核心利润等关键财务数据表现,也展现出强大的韧性。

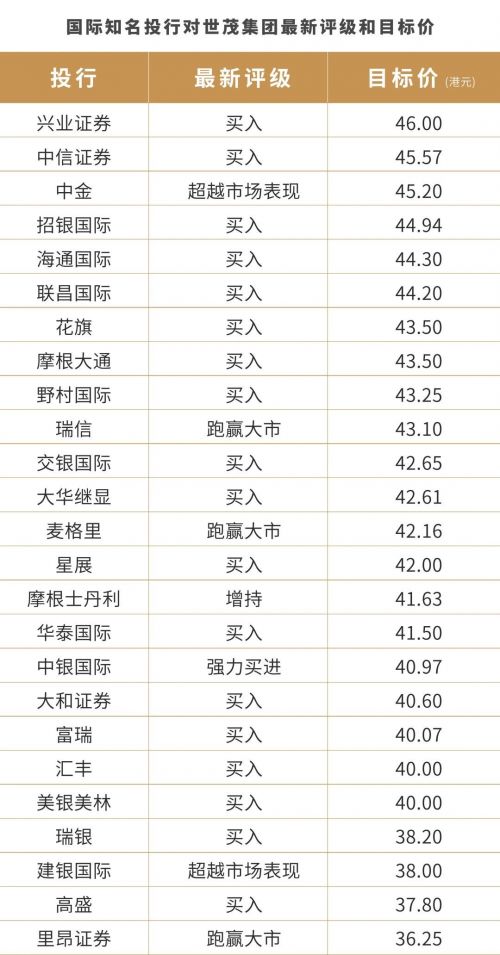

基于靓丽业绩和优秀财务表现,世茂集团吸引了一众国内外权威投行、券商、信评机构的持续看多,多家机构上调目标价,支撑公司估值提升,迎来历史最佳盘面。

数据来源:Bloomberg,投行研报(按目标价顺序排列)

从“规模之路”到“利润之战”,更需要稳健财务筑高安全边际。

财务债务结构的持续优化,为集团稳健发展保驾护航。报告期内,世茂集团净负债率57.8%,下降1.9个百分点,连续第9年维持在60%以下,保持稳中有降的良好态势;借款总额1429.8亿元,长期借款占比72.3%,短期借款占比27.7%,现金短债比1.8,结构安全健康。

基于持续良好的信用状况,9月4日,标普将世茂集团(813.HK)的评级展望由“稳定”调整为“正面”,同时确认了世茂集团“BB+”的长期发行人信用评级。

近期交银国际发布报告称,随着「三道红线」政策出台,下半年的再融资渠道将会收紧,这将减慢一些高负债开发商的拿地步伐,因此,该行仍然偏好下半年推盘更快和具有分拆概念的开发商,首推世茂(813.HK/买入)。

与此同时,世茂进一步加强了现金流管理。截至年中,世茂集团账面现金699.2亿元,较19年底上升17.3%;实现回款890.4亿元,增长9.5%,未动用的银行及金融机构融资额度520亿元,资金储备额度充足,抗风险能力仍在进一步提升。

经营性收入释放可观利润,给未来业绩增长提供助力。

今年是世茂集团“大飞机战略”的元年,在交出半年度高质量财报同时,拓宽发展空间。更清晰的业务架构,更紧密的产业协同,明确地瞄准“改变用户生活方式”和“美好生活智造者”两大目标。

作为双翼的物管板块世茂服务已经进入规模化高速发展阶段,2017-2019年,世茂服务年度收入复合增长率54.5%,净利润复合增长率88.0%,在管建面复合增长率48.2%,呈现强劲的发展态势。世茂商业、酒店业务板块同样展现出全产品线支撑和自持运营能力。截至年中,121家品牌酒店和51座商业项目的漂亮成绩单,足以成为多元专业化实力的见证。

值得一提的是,世茂集团A股上市公司世茂股份(600823.SH)在此前8月20日发布2020年半年度报告后,股价持续走高。公司H股、A股在年内的不俗表现,展现了资本市场对公司多元产业价值的高度认可。

瑞银发表研究报告指出,针对世茂集团(813.HK)旗下世茂服务引入战略投资者,期内宣派特别股息每股10港仙,预期随着世茂服务分拆上市及继续剥离非核心资产,下半年特别股息可期。

富瑞发表研究报告指出,世茂集团对利润增长“目标雄心勃勃”,以及瞄准20%-30%的收入复合年增长率,约30%的稳定毛利率以及35%-45%的更高派息率。报告提到,除了物业管理公司即将IPO外,世茂集团还着眼于剥离其他非开发业务;因此将其目标价上调10%至40.07港元。

面对前景广阔的国内消费市场,世茂集团多元业务的规模会继续增加,在营收中的占比也将不断扩大。

可售资源充足、销售加速,全年销售有望超预期。

克而瑞研究中心发布的《2020年1-8月中国房地产企业销售榜TOP100》显示,世茂1-8月全口径销售额1690亿元,权益销售额1183亿元,均名列行业第八;同时,1-8月累计同比增长近20%,增幅位居TOP10房企第二。

手握4000亿可售货值,住宅类产品占比79%;一二线及强三四线城市占比87%,城市机遇优异;新增货值占比59%,持续加速冲刺动能。在这样的充足底气下,世茂有信心达成全年既定3000亿销售目标。

大和证券发表研究报告指,世茂集团(813.HK)上半年业绩表现,显示前景亮丽,该行相信其全年销售增长将超越原有目标15%,料全年整体销售额达3300亿元人民币,按年升27%,集团目标于未来数年在经常性收入方面录强劲增长,将目标价由36.4港元上调至40.6港元,重申买入评级。

中金发表报告表示,数据显示上周31城新房销售面积按年增长30%,延续增长势头。在行业基本面韧性超预期、政策风险逐渐释放、龙头房企集中度加速提升及板块估值均处历史低位的情况下,看好目前内房板块风险收益,建议投资者增加内房股投资。看好销售及盈利增长确定性强、财务安全性高的龙头,如世茂集团(813.HK)等。

凭借充沛且优质的土地资源储备、多元业务并进战略以及财务结构持续优化等优势,世茂有望持续演绎大牛走势,打造出行业有品质高速增长样板。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,与本网站无关。仅供读者参考,并请自行核实相关内容。)

本文转载财经网,本网稿件部分来源于网络或来源作者投稿,不代表本网观点,如有侵权请联系本网。