经济三季报呼之欲出,复苏“龙尾”能抬多高?20个先行指标带你感知中国经济的温度

中国经济三季度成绩单即将揭晓。

三季度经济会比二季度更强劲吗?供给热、需求冷的局面有没有解决?虽然具体数据还未公布,但《每日经济新闻》记者可以带您透过大数据,来感知中国经济的温度。

眼下,我们已经步入四季度,中国经济复苏的“龙尾”能抬多高?各方专家学者又是如何作出研判的?

这些焦点问题,我们将在这篇文章中找到答案。

国内外机构一致唱多中国经济

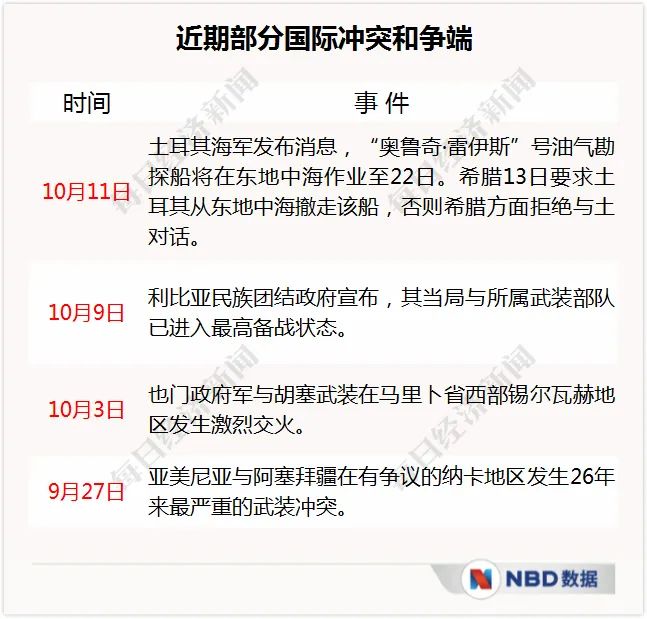

当前,全球政治经济环境依旧不容乐观:疫情阴影仍在,多位国际政要、社会知名人士相继感染新冠病毒;经济复苏尚待时日,绝大部分经济体出现大幅度收缩、全面恢复的日期一拖再拖。

部分地区局势也紧张起来。

这些因素共同交织,让国际经济形势扑朔迷离。

但与之形成鲜明对照的是,无论是国内研究机构还是国际权威机构,对中国经济都坚定唱多。

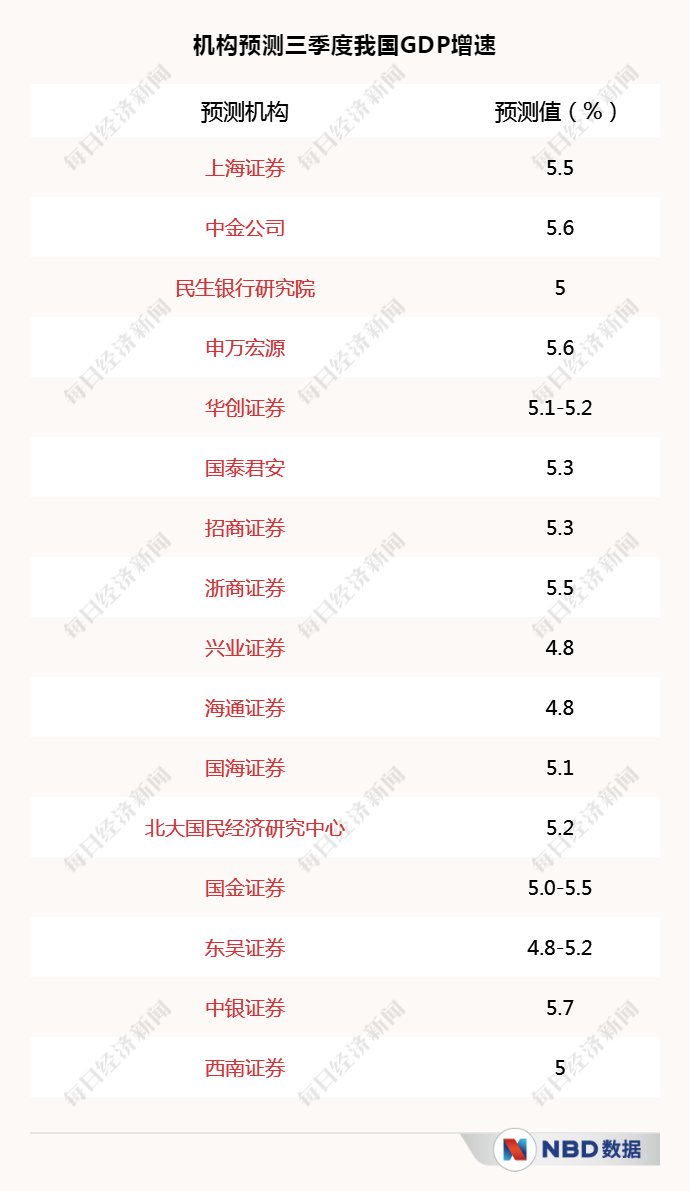

虽然各方分析方法和依据不尽相同,但对中国三季度经济却一致看好。

国泰君安——三季度经济进一步抬升,主要动能是房地产和基建投资,受益于年内信贷政策和配套的财政刺激政策。预计三季度GDP单季度增速将回升至5.3%,全年累计增速转正。

中银证券——此前持续低于市场预期的需求,在8月出现复苏迹象,且生产端恢复较为平稳,8月出现进一步上行的迹象。加之外需的持续恢复,预计三季度GDP实际同比增速回升至5.7%。

北京大学国民经济研究中心——从外贸形势看,相比二季度,7、8月份贸易顺差持续扩大,外贸将进一步支撑经济增速回升。三季度GDP同比增速大概率继续提升,预计增速为5.2%。

我们统计了截至10月14日国内16家市场研究机构和学术研究单位对三季度中国GDP同比增速的预测。14家机构一致认为三季度GDP增速有可能升至5%及以上。

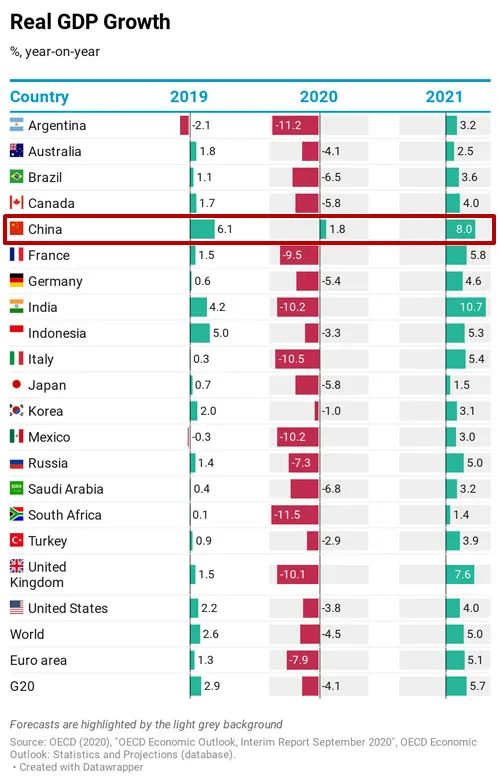

国际权威机构也对中国经济持乐观态度:OECD(经济合作与发展组织)发布的《经济展望中期报告》指出,按照目前的经济和疫情态势,中国将是2020年二十国集团中唯一实现正增长的国家。

IMF(国际货币基金组织)发布的世界经济前景最新报告表示,今年,中国将是世界主要经济体中唯一保持正增长的国家。报告预计,今年中国经济将增长1.9%,明年将达到8.2%。

9月28日,世界银行发布东亚和太平洋地区经济形势报告,将今年中国经济增速预期上调至2%,比6月上调1个百分点。

20张图告诉你中国经济缘何“逆风成长”

为何国内外机构一致唱多中国经济?我们可以从经济运行宏观和微观数据中寻找答案。

深入研究7~9月的一系列经济数据,我们不难看出,中国经济早已开始复苏。

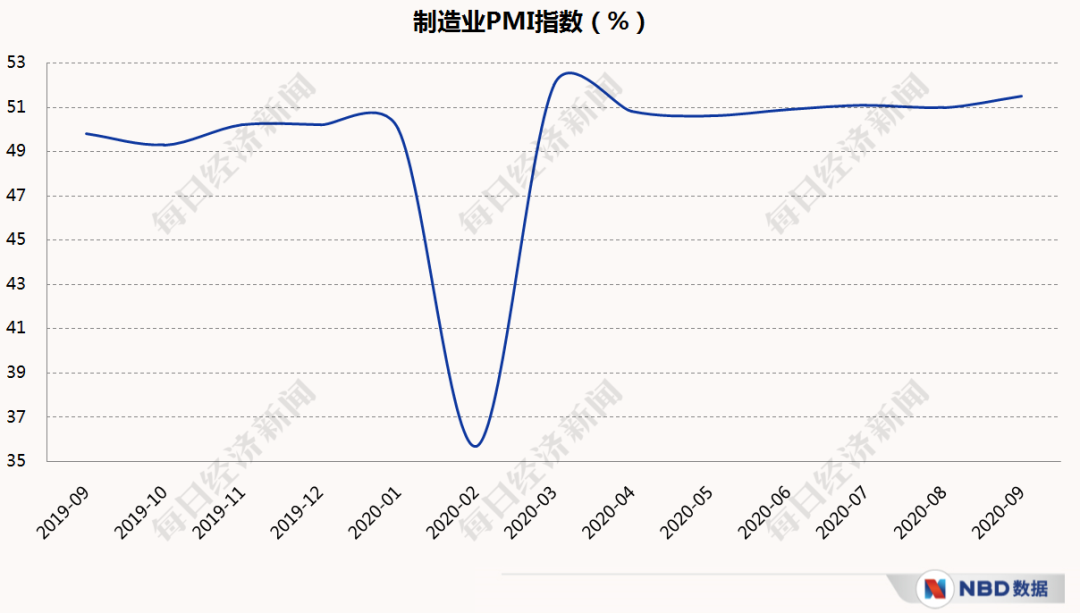

——PMI

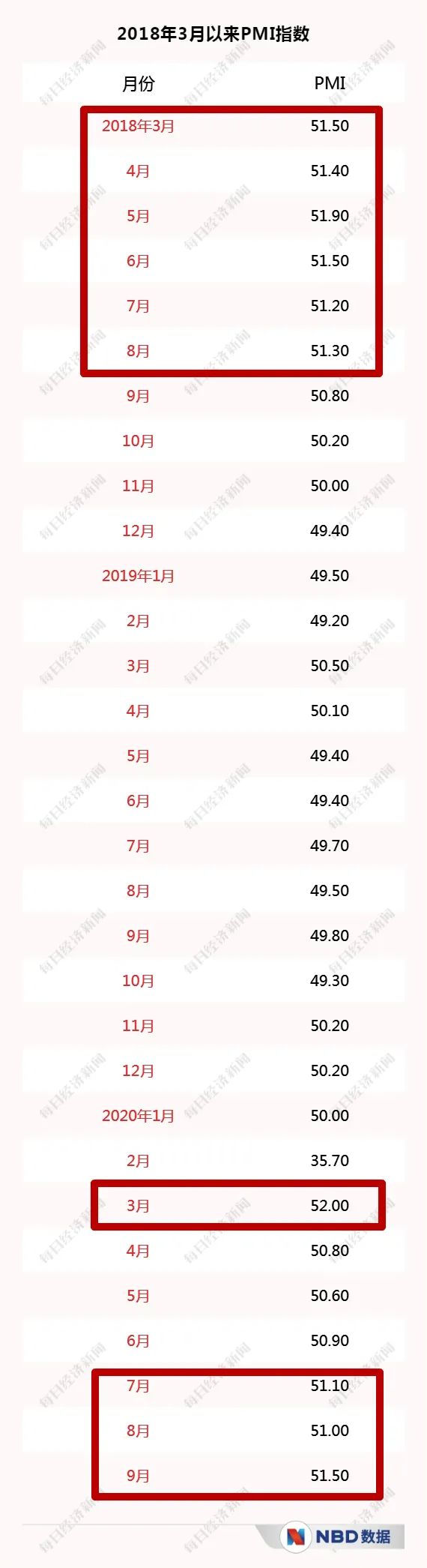

众所周知,制造业PMI是判断产业发展和经济前景的先行指标。一旦制造业PMI连续3个月以上运行在50%的荣枯线上景气区间,就可以判断出经济已经出现趋势性向好变化。

而从国家统计局发布的三季度各月份PMI数据看,其延续了自今年3月起的景气态势,全部位于50%的荣枯线上。

如果说一、二季度PMI指数的特征是“大逆转”,那么三季度PMI指数用“复苏巩固”概括则最为合适。尽管当中出现过微幅波动,但这三个月的PMI全部高于51%。上次出现这样的现象,还要追溯到2018年。

制造业PMI连续7个月位于荣枯线上,也创下2018年12月以来最长纪录。

由于制造业PMI走势和GDP走势具有高度关联性,因此上述数据也预示着三季度GDP表现将强于二季度。

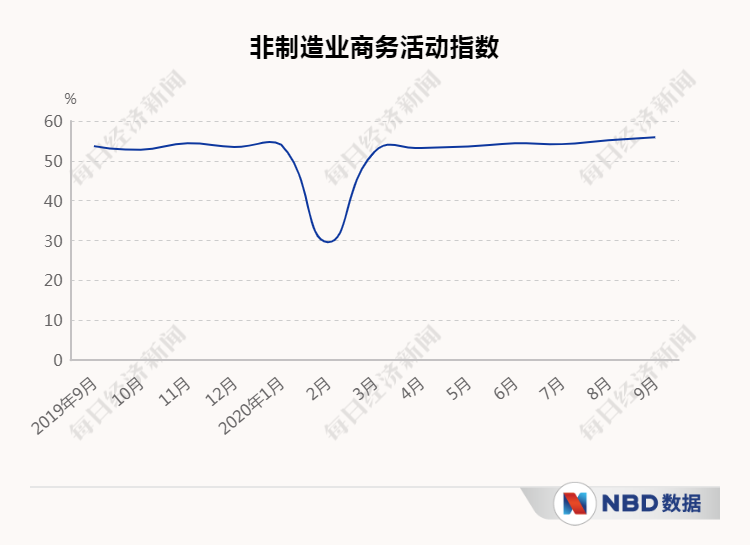

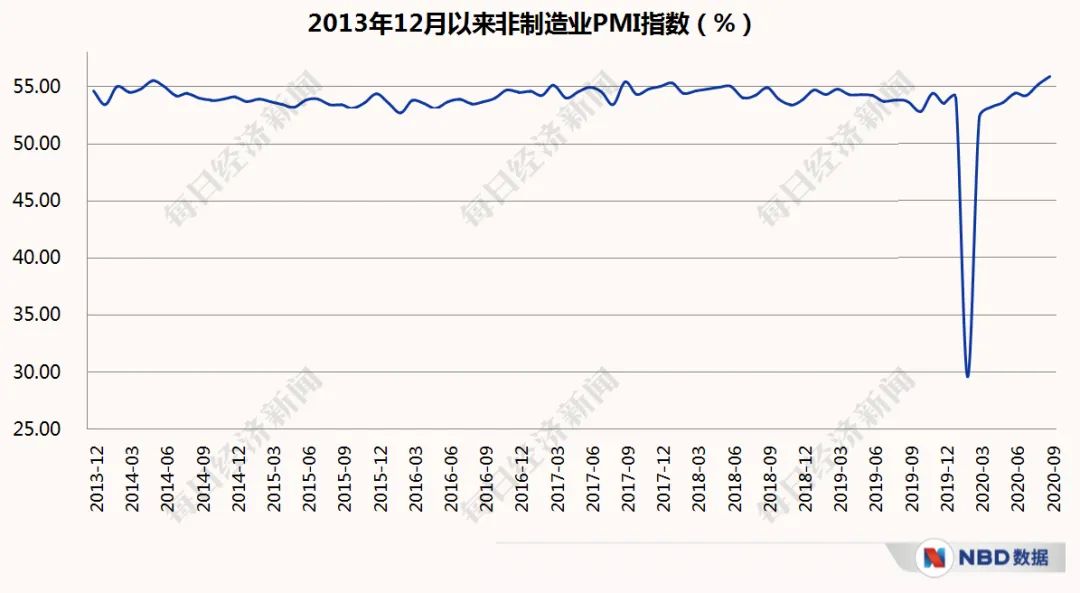

疫情期间,服务业承受了较大冲击,但在疫情控制取得阶段性成果后,服务业等行业的复苏态势要比制造业更为迅猛。国家统计局公布的非制造业PMI数据显示,进入今年三季度,该指数连续两个月攀上55%的高景气区间。

其中,9月份更是达到55.9%,创下2013年12月以来最高水平。

——消费和投资

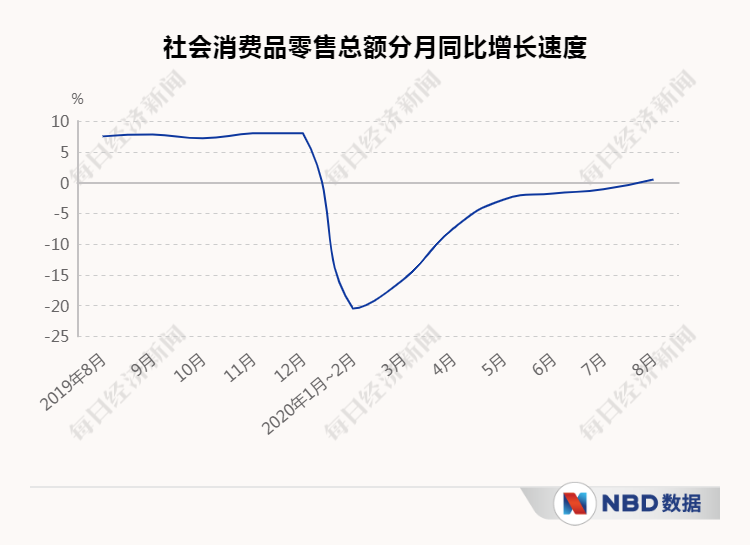

今年二季度,中国经济增速实现转正。但不少人发现,反映生产的工业增加值增速屡屡“飘红”,而反映需求和消费的社会消费品零售总额同比增速却迟迟没有恢复。两大指标“一冷一热”,反映出复苏进程中需求端和供给端不平衡的现实。

但在三季度,这一形势发生可喜的变化。

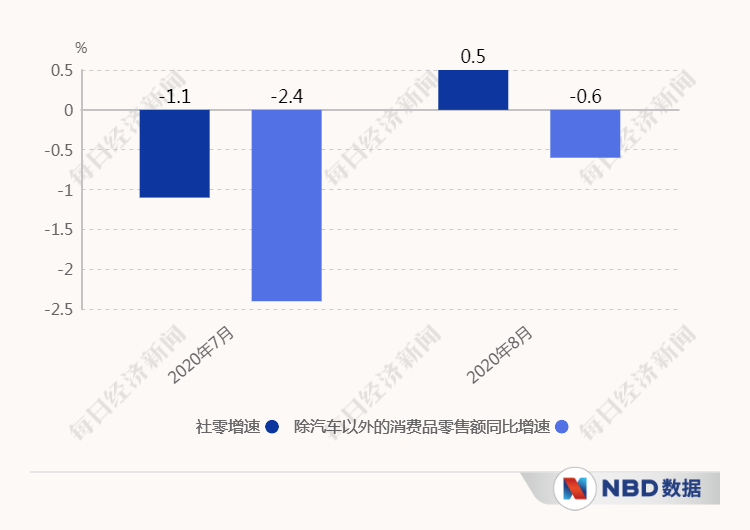

首先看社零。在9月15日举行的国新办新闻发布会上,国家统计局新闻发言人付凌晖介绍,今年8月份,我国社会消费品零售总额33571亿元,同比增长0.5%,增速年内首次由负转正。

这一可喜变化背后,是哪些因素在支撑?

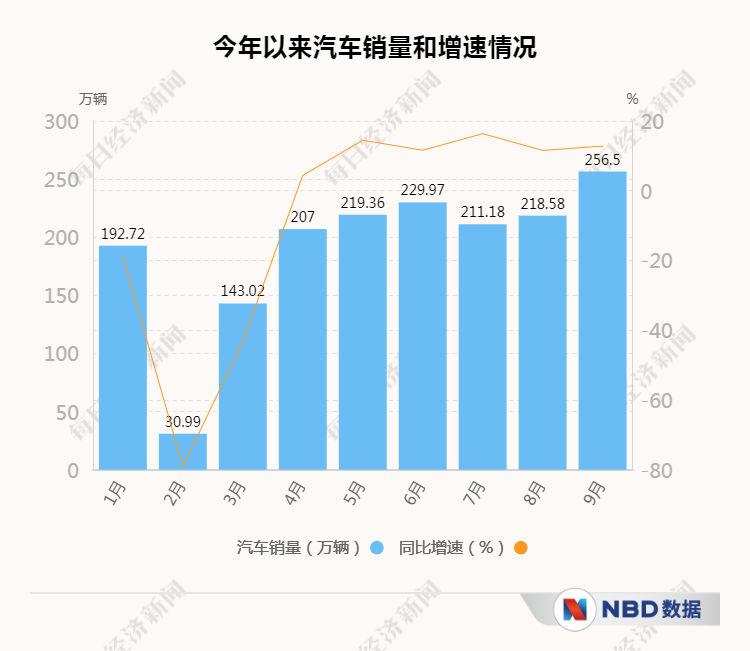

长期以来,由于车市陷入低迷,汽车销量对整体社零表现产生了明显拖累。但在今年三季度,这一情况发生改观。7月和8月数据均显示,包含汽车在内的社会消费品零售额增速,都强于除汽车外的消费品零售额增速。

行业机构发布的数据也显示,我国汽车市场不仅走出了疫情低谷,更走出了长期持续的低迷局面。中国汽车工业协会刚刚发布的数据显示,截至今年9月,我国汽车销量已连续5个月增速保持在10%以上。

三季度内,各类商品零售数据也逐月好转:7月,15类商品中尚有三分之一销售同比为负,仅仅过去一个月,这一数据就从5类收缩至3类。更有6类商品的零售销量同比增速超过10%。

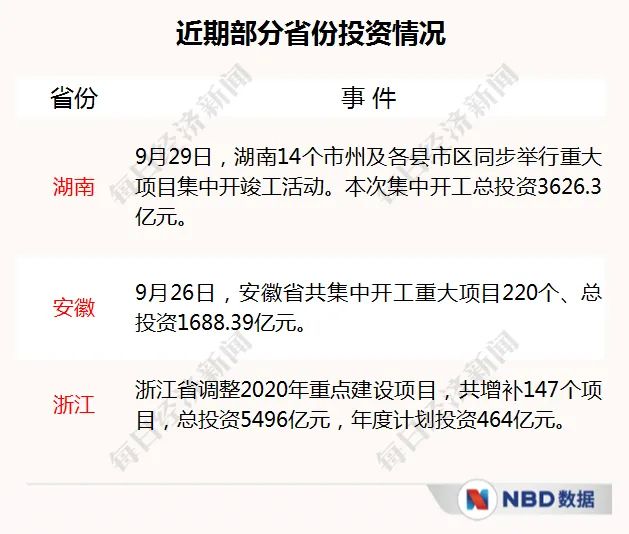

除了居民消费,投资也是扩大内需的一个“利器”:三季度内,不少省份陆续发布或调整地方重大项目规模,全力冲刺全年经济发展目标。

——工业生产

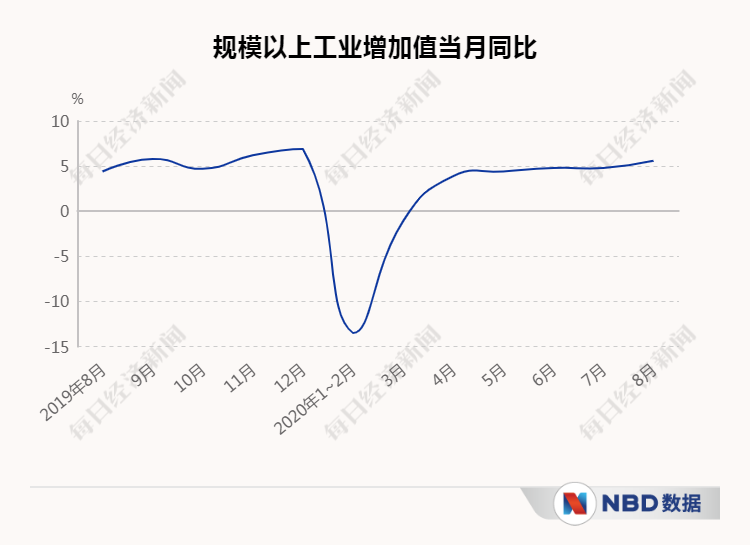

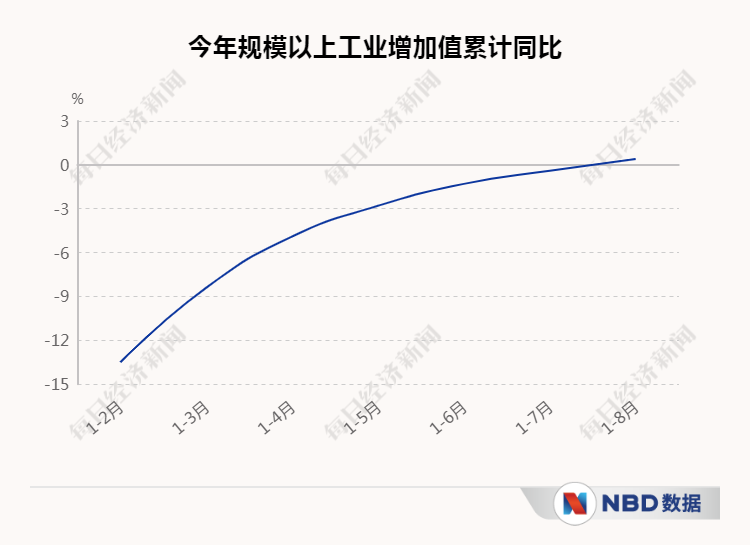

今年二季度,工业生产走强,成为当季GDP转正的最大推动力。进入三季度,生产活跃的势头继续保持,企业也获得了实实在在的收益,形成正向循环。目前工业增加值同比增速已经完全回到疫情前的水平。

虽然受疫情影响,工业增加值累计同比增速曾下探至-13.5%,但三季度工业生产表现强劲,累计增速迅速转正。

除了工业增加值这一直接数据,我们还可以从用电量中窥得中国经济的强劲动力。国家能源局日前发布的数据显示,今年8月份,全社会用电量7294亿千瓦时,同比增长7.7%。这一增速不仅创年内新高,更一举突破我国单月用电量的历史纪录。

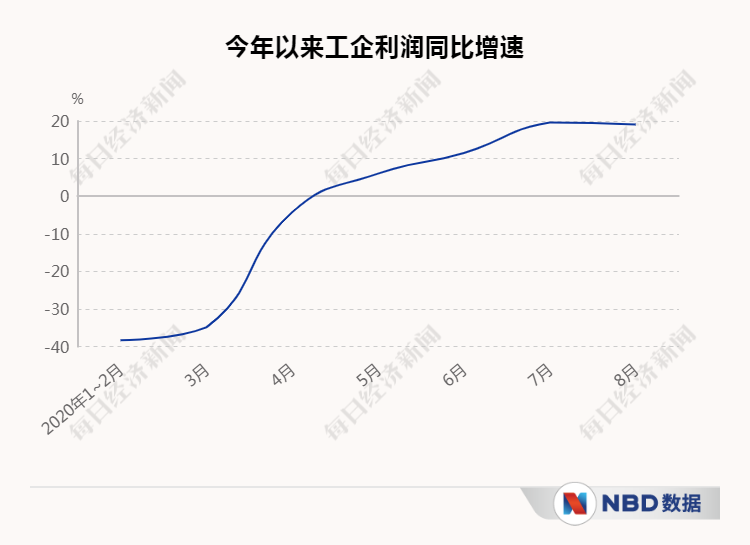

工业生产恢复正常,工企利润涨势喜人。7月和8月,我国规上工企利润同比增速连续创下年内的最高和次高值。其中7月更是创两年多来最高水平。

国家统计局工业司高级统计师朱虹指出,8月份,工业生产者价格指数继续回升,工业企业营业收入同比增长4.9%,比7月份加快1.6个百分点,企业生产规模扩张有力支撑了利润的稳定增长。

——进出口

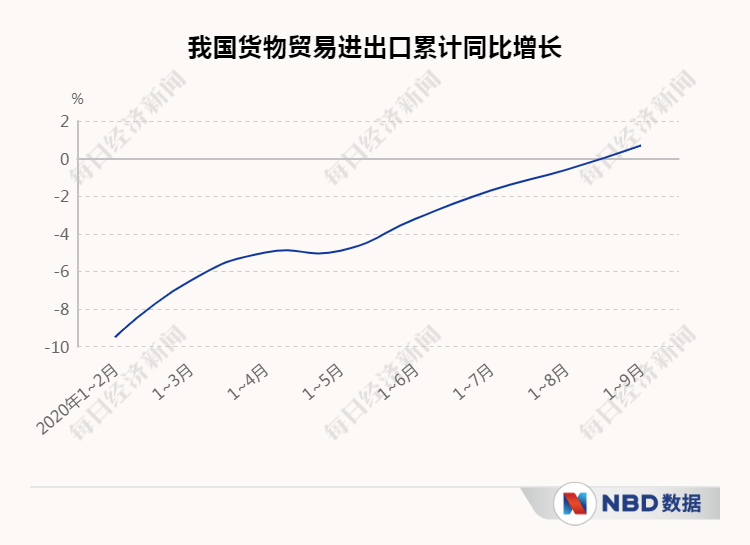

进出口的表现深刻影响着中国经济的复苏进程。在世界经济仍面临疫情冲击的背景下,中国三季度进出口表现强于预期,为全球经济复苏打下“强心针”。

我国三季度进出口有多强?从今年各月累计数据中可见一二:尽管前两季度中国进出口总额都处于同比负增长状态,但由于三季度的大力拉动,使得我国今年外贸进出口累计增速迎来转正。海关总署发布的数据显示,前三季度我国货物贸易进出口总值23.12万亿元,同比增长0.7%。

从月度数据看,9月份单月进出口、进口值均创历史新高。

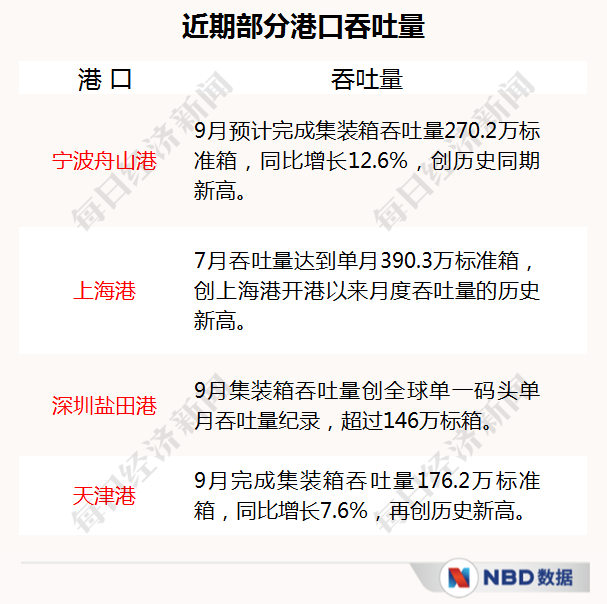

沿海港口的忙碌也佐证了进出口的全面回暖。今年三季度,多个港口的吞吐量均创下历史纪录。

——物价和就业

跟人民生活息息相关的民生指标也走势平稳。

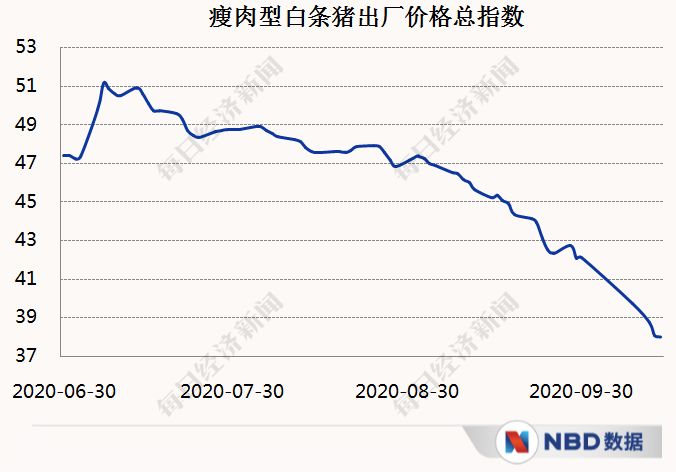

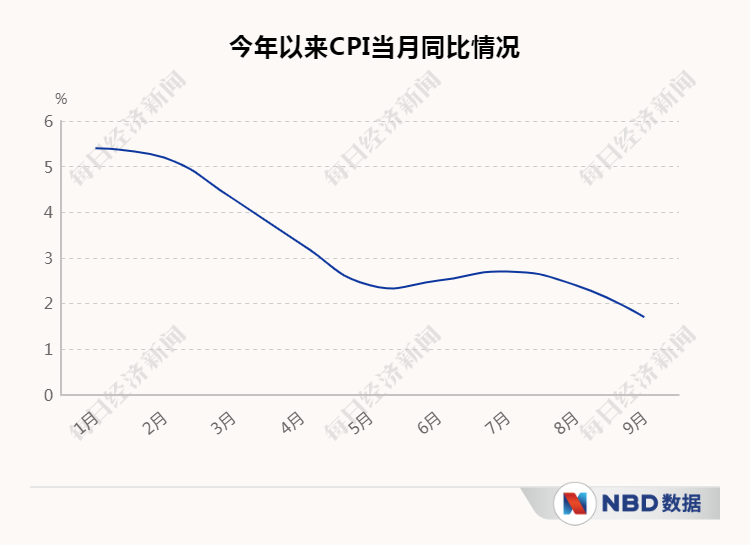

去年中开始,猪肉价格上涨推动了物价水平,但三季度猪肉价格缓步下降。农业农村部发布的数据显示,三季度内,猪肉出厂价格指数从最高点大降近20%。碗里的猪肉回来了,身边许多人的幸福感更强了。

在猪肉等重要影响因素的助推下,我国整体物价也在时隔18个月后重返“1时代”。

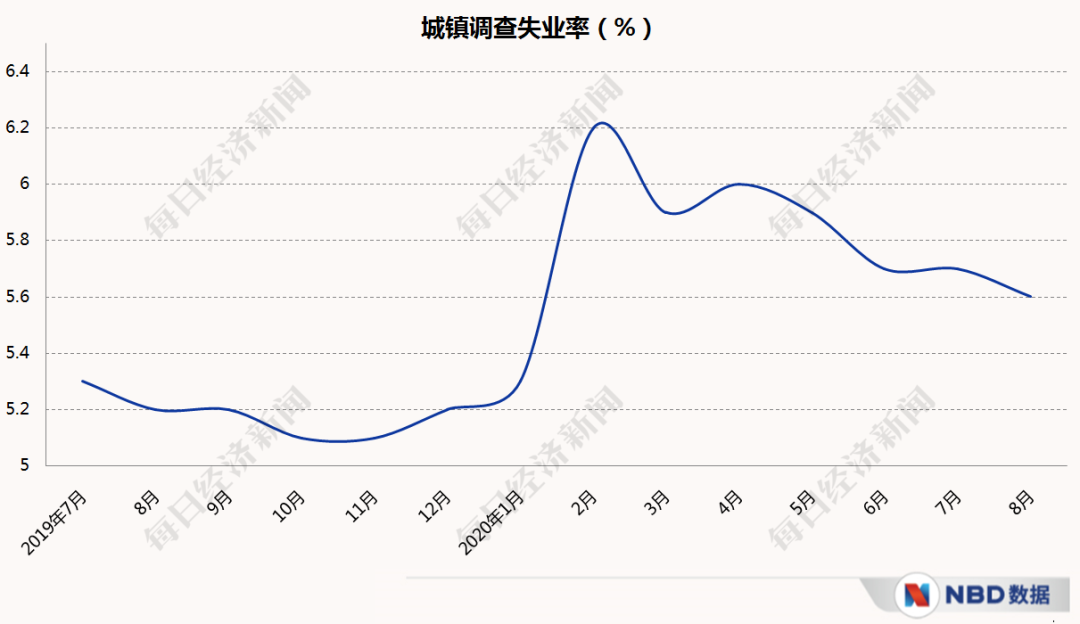

就业方面,反映社会就业状况的“金指标”——调查失业率已与去年同期差别不大。7月和8月调查失业率均低于6%,并比去年同期仅高出0.4个百分点。

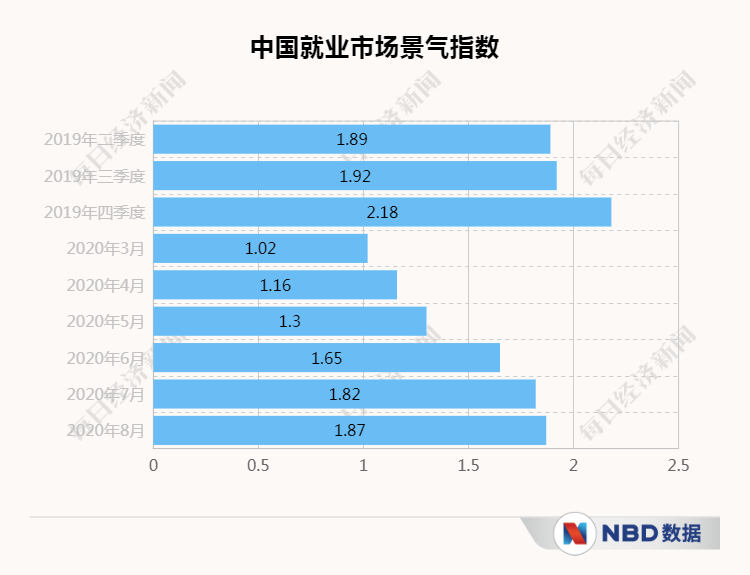

中国人民大学中国就业研究所发布的中国就业市场景气指数(CIER)通过分析招聘网站发布的职位供需数据后发现,在过去的6个月内,该指数从1.02的历史低位回升至了1.87,与去年的差距越来越小,显示出劳动力市场景气程度以及就业形势明显好转。

五年发展“总纲”将释放哪些信号?

从目前看,三季度经济复苏“龙尾”抬高已成定局。多位接受《每日经济新闻》记者采访的专家都对此信心满满。

中国人民大学财政金融学院副院长赵锡军对记者表示,由于疫情控制较好,中国经济已基本上进入全方位恢复,预期比二季度表现好很多。在国内生产等方面都可能表现不错。

北京大学光华管理学院副教授颜色向记者表示,三季度经济数据将会呈现出全面反弹的态势,回到正常轨道。尤其值得注意的是,在各分项数据中,工业产出数据可能会非常突出,投资数据也可能获得明显改善。

浙商证券首席经济学家李超则指出,二季度以来,经济持续向合理增长区间靠拢。供给端,复工复产基本达成,PMI已连续7个月位于荣枯线上方,工业增加值持续修复。需求端,国内大循环已基本畅通,整体上呈现投资领先消费的特征。8月制造业投资回升提速,当月增速在疫情后首次转正,高技术制造业支撑强劲;8月社零在疫后首次转正,随着服务业消费场景的陆续放开,未来消费有望加速改善。

眼下,我们已经迈入第四个季度。中国经济是否会持续走强,重回6%以上正常增长区间?

赵锡军:如果我们以今年10月份黄金周的表现来看,得出的结论是“复苏迅猛”。如果这个势头能够延续,那么四季度经济可能会比三季度更好。但我们也要注意到以下两个因素:一是随着气温下降,存在疫情复发或出现新传染病的可能性,或许会对经济产生干扰。二是美国大选不确定性巨大,将严重扰动外部环境。当然,我们只要把这两个因素的应对预案做好,四季度经济增长还是会比三季度更好。

兴业银行首席经济学家鲁政委:展望下半年,在已经恢复的行业中,金融和建筑业GDP增速年内可能进一步上升,但房地产调控收紧将影响房地产GDP增速;基建投资和海外需求的回暖有望带动工业GDP增速回升到疫情前的水平,但就业总量和就业结构的变化将制约批发零售、居民服务等行业的恢复。总体来看,下半年GDP增速有望继续回升,但第四季度GDP同比或低于市场预期的6.1%。

在经济不断回归正常轨道的同时,一份将深刻影响中国未来五年发展的“总纲”——“十四五”规划已在路上。

展望“十四五”,未来五年,哪些领域将成为政策发力重点?国民经济各个板块又将迎来哪些机遇?来看看接受《每日经济新闻》记者采访的专家都有哪些真知灼见。

关于经济增长目标:

赵锡军:2020年的情况比较特殊,我们也没有设定一个明确的经济增长目标。但从2021年开始,我认为我们对疫情的变化已经有一定的把握,并可以把它对经济的影响进行一个估算,因此在2021年之后,当我们在制定发展规划的时候,可以把这个因素考虑在内,然后设定一个相应的增长目标,这是可以做到的。

如是金融研究院院长管清友:GDP增长目标很重要,但更需要凸显就业等指标的地位。而且,GDP和就业这两个指标之间,也存在着一定的正向关系。我建议,在“十四五”时期,应该继续提GDP指导性目标,与此同时也要明确,要把就业和民生指标的地位提到GDP之前。

关于新增长极:

颜色:“十四五”时期,预期绿色环保领域的关注度会提高,清洁能源领域、新能源车领域的关注度也将获得提升。此外,数字经济也是一个值得关注的发力重点,因为其对GDP的拉动作用越来越大。与此同时,对粮食、能源、金融安全的重视,也是“十四五”时期与以往不太一样的一个特点。

中国贸促会研究院副院长赵萍:未来五年,在线消费将继续保持高速增长态势。在线服务消费行业中,远程医疗和在线教育的增速可能更高。因为我国医疗服务和教育资源的分布还存在着严重的不均衡现象,通过在线服务,一定程度上可以打破原有的医疗和教育服务区域限制,从而实现向更大范围、以更加便捷高效和低成本的方式来提供服务。

关于多元发展:

赵锡军:从“十四五”时期开始,我们更多的要考虑的是全面发展,发展目标也应该更加多元化,而不是只看GDP增长。在设定多元化目标后,也不一定会把所有的资源都投在经济增长当中,可能有相当的资源会投向别的领域,比如公共服务、医疗、卫生、教育、就业等存在短板的领域。

南开大学卫生经济与医疗保障研究中心主任朱铭来:在多层次医疗保障制度体系方面,对于不同人群的多层次需求,“十四五”期间,在保障方式和结构上会有进一步的完善。对于低收入人群和老年人群,应在报销比例上有进一步的倾斜。对于中等收入群体,需要有一些补充性的保险,从而完善多层次医疗保险体系。

关于双循环:

中国企业研究院执行院长李锦:当前,因为全球化和逆全球化因素同时存在,世界经济形势发生动荡。其中,许多行业面临着重构产业链、供应链的过程,经济布局、产业结构面临调整。随着我国产业链整体上向中高端发展,很多企业面临产业链变化。在存在断裂风险的影响下,一些企业可能会消失。但与此同时,还有一部分企业会因为产业链、供应链向中高端过渡,生命力更加旺盛。

中国世贸组织研究会副会长霍建国:外贸出口不仅解决了出口创汇问题,更重要的是出囗贸易带动了大量国内就业。从激发内需潜力的层面来看,对国内短缺商品的进口,也满足了国内消费需求。“十四五”时期,我们不仅要巩固对外贸易的发展成果,而且要千方百计地提高出口竞争力,不断加大对新兴市场的开拓力度,发挥外贸在支持经济增长中的重要作用。

本文转载中新经纬,本网稿件部分来源于网络或来源作者投稿,不代表本网观点,如有侵权请联系本网。